Page 18 - medorledor138

P. 18

ולא לשאול איפה הכסף??? לכן ,כל מוצר חייבים קודם לתמחר עסקים וכלכלה

במחיר המפיק לנו רווח מינימלי.

תמחור ,המחרה

לאחר מכן ניתן לעבור המחרה – .Pricingהמחרה זוהי המדיניות ואסטרטגיה שווקית

בה החלטנו לתמחר את המוצר.

מאת :ענבל יפת

האם אנו רוצים למתג את המוצר כפרימיום – יוקרתי ,אז נתמחר

אותו במחיר גבוה באופן משמעותי ממחיר העלות. ז פתחנו עסק ,חלום חיינו ועם העסק אנחנוא

הולכים להפיץ את הבשורה...

אם אנו רוצים שהמוצר יהיה פותח דלתות – ,Door Opnerאנו

נתמחר אותו במחיר מינימום או במחיר הפסד בתנאי שהוא כדי שהעסק שפתחנו יצליח להרוויח ממכירת המוצרים והשירותים

מלווה בחבילת מוצרים נוספת המאפשרת לנו להרוויח על כלל שלנו ,אנחנו צריכים להבין ממה מורכב מחיר המכירה שלנו ואיך

המוצרים בחבילה. לבנות אסטרטגיה נכונה .אז בואו נתחיל:

מחיר מכירה – זהו המחיר בו החלטנו למכור את המוצר או השרות

לסיכום ,כדי להרוויח בצורה חכמה ונכונה עלינו שלנו .זה שמכרנו במחיר שרצינו לא מעיד על כך שהרווחנו ,רק

לדעת ולהכיר את כלל ההוצאות וההכנסות.

יצרנו מחזור כספי.

כך נוכל לבנות חבילות שווק ,להחליט על מוצרים פותחי דלתות

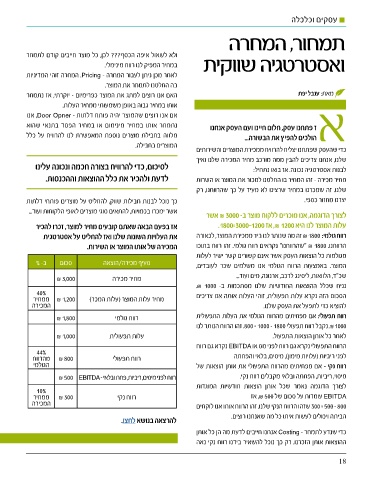

אשר ימכרו בכמויות ,להתאים סוגי מוצרים לאופי הלקוחות ועוד... לצורך הדוגמה ,אנו מוכרים ללקוח מוצר ב ₪ 3000 -אשר

עלות המוצר לנו היא ,₪ 1200אז .1800=3000-1200

אז בפעם הבאה שאתם קובעים מחיר למוצר ,זכרו להכיר

את העלויות השונות שלנו ואז להחליט על אסטרטגית רווחגולמי ₪ 1800 :זה מה שנותר לנו ביד ממכירת המוצר ,לכאורה

המכירה של אותו המוצר או השירות. הרווחנו" ₪ 1800 .שהרווחנו" נקראים רווח גולמי .זהו רווח בתוכו

מגולמות כל הוצאות העסק אשר אינם קשורים קשר ישיר לעלות

סכום ב% - סעיף מכירה/הוצאה המוצר .באמצעות הרווח הגולמי אנו משלמים שכר לעובדים,

₪ 3,000 מחיר מכירה שכ"ד ,הלוואות ,ליסינג לרכב ,ארנונה ,מים ועוד...

נניח שכלל ההוצאות החודשיות שלנו מסתכמות ב.₪ 1000 -

40% מחיר עלות המוצר (עלות המכר) הסכום הזה נקרא עלות תפעולית ,זוהי העלות אותה אנו צריכים

₪ 1,200ממחיר רווח גולמי

המכירה להוציא כדי לתפעל את העסק שלנו.

רווח תפעולי :אם מפחיתים מהרווח הגולמי את העלות התפעולית

₪ 1,800 .₪ 1000נקבל רווח תפעולי .800 = 1000 – 1800זהו הרווח הנותר לנו

₪ 1,000 עלות תפעולית לאחר כל אותן הוצאות התפעול.

הרווח התפעולי נקרא גם רווח לפני מס או EBITDAנקרא גם רווח

44% רווח תפעולי ₪ 800

מהרווח רווחלפנימיסים,ריביות,פחתובלאי₪ 500 EBITDA- לפני ריביות (עלויות מימון) ,מיסים ,בלאי והפחתה

הגולמי רווח נקי ₪ 300 רווח נקי – אם מפחיתים מהרווח התפעולי את אותן הוצאות של

10% מיסוי ,ריביות ,הפחתה ובלאי מקבלים רווח נקי.

ממחיר לצורך הדוגמה נאמר שכל אותן הוצאות חודשיות המוגדות

המכירה

EBITDAעומדות על סכום של ,₪ 500אז

להרצאה בנושא לחצו. 300= 500– 800שזהו הרווח הנקי שלנו .זהו הרווח אותו אנו לוקחים

הביתה ויכולים לעשות איתו כל מה שאנחנו רוצים.

כדי שנדע לתמחר – Costingאנחנו חייבים לדעת מה הן כל אותן

ההוצאות אותן הזכרנו .רק כך נוכל להשאיר בידנו רווח נקי נאה

18